Przyjęty przez rząd projekt ustawy dot. walki z zatorami płatniczymi to krok w dobrym kierunku, który choć trochę pomoże najmniejszym firmą.

Zatory płatnicze – czyli zmora najmniejszych firm, z którymi chce walczyć MPiT.

Projekt MPiT dotyczący przeciwdziałania zatorom płatniczym przyjęty przez rząd.

Przyjęty przez rząd projekt ustawy przeciwdziałającej zatorom ma na celu ograniczenie zatorów płatniczych, które w negatywny sposób wpływają na płynność finansową firm oraz ich rozwój.

Według szacunków ministerstwa od 80 do 90 proc. przedsiębiorstw w Polsce nie otrzymuje zapłaty w ustalonym terminie. Dodatkowo, w praktyce często mamy do czynienia z narzucaniem nawet 180-dniowych terminów płatności.

Dlatego MPiT wyszło na przeciw tym najmniejszym proponując różnego rodzaju rozwiązania ograniczające i umożliwiające radzenie sobie z zatorami płatniczymi.

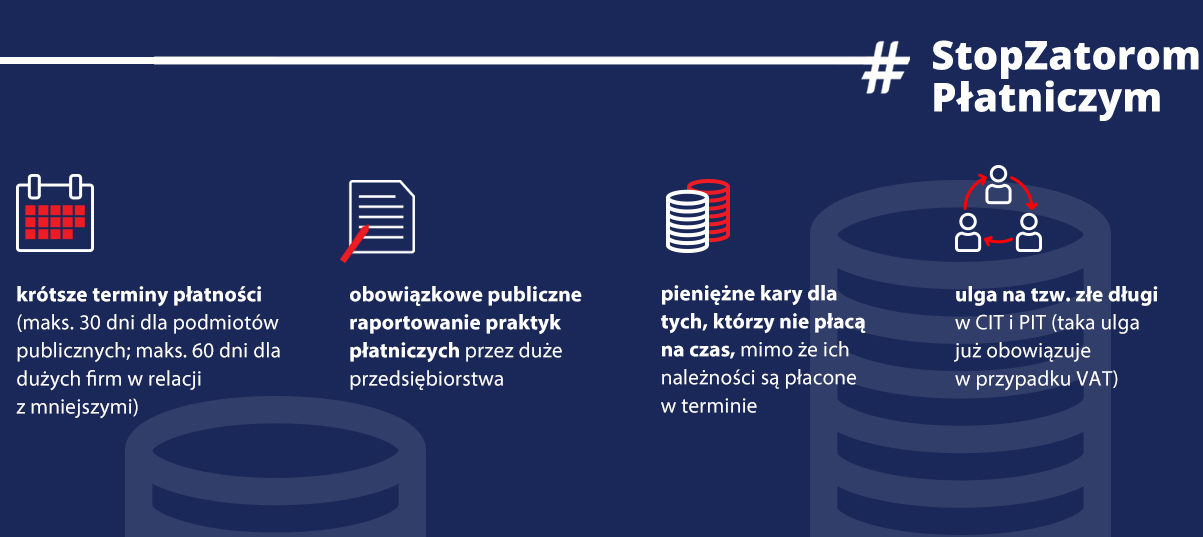

Kluczowymi rozwiązaniami zawartymi w przyjętym projekcie mającymi ograniczyć zatory są:

- Wprowadzenie przepisów mających na celu rozpoznawania skutków w podatkach PIT i CIT tzw. „złych długów” (w tym tzw. „ulgę na złe długi”), na wzór mechanizmu funkcjonującego w podatku VAT. Oznacza to, że wierzyciel, który nie otrzyma zapłaty w ciągu 90 dni od upływu terminu określonego w umowie lub na fakturze, będzie mógł pomniejszyć podstawę opodatkowania o kwotę wierzytelności (z kolei dłużnik będzie miał obowiązek podniesienia podstawy opodatkowania o kwotę, której nie zapłacił).

- Podniesienie wysokości odsetek ustawowych za opóźnienia w transakcjach handlowych o dwa punkty procentowe, tj. do 11,5 proc., tak aby kredytowanie się kosztem firm było droższe niż uzyskanie pieniędzy np. z kredytu komercyjnego. Jedynie w transakcjach, w których dłużnikiem jest podmiot leczniczy odsetki pozostaną na dotychczasowym poziomie, tj. 9,5 proc.

- Skrócenie – do maksymalnie 30 dni od dnia doręczenia faktury – terminów zapłaty w transakcjach handlowych, w których dłużnikiem jest podmiot publiczny (z wyłączeniem podmiotów leczniczych).

- Skrócenie – do maksymalnie 60 dni od dnia doręczenia faktury – terminów zapłaty w transakcjach handlowych, w których dłużnikiem jest podmiot duży w relacji z mniejszymi firmami,

Pozostałe rozwiązania przyjęte w ustawie to:

- coroczne przekazywanie przez największych podatników podatku dochodowego od osób prawnych (grupy kapitałowe i firmy, których dochód przekracza rocznie 50 mln euro), ministrowi ds. gospodarki (MPiT) sprawozdań o stosowanych przez siebie terminach zapłaty – sprawozdania te będą publicznie dostępne,

- na firmy, które najbardziej opóźniają regulowanie swoich zobowiązań, prezes Urzędu Ochrony Konkurencji i Konsumentów będzie nakładał kary administracyjne. Najpierw prezes UOKiK – z urzędu lub na wniosek – oceni czy doszło do nadmiernego opóźnienia, a jeśli tak, to przy wymierzaniu kary będzie uwzględniał wartość niezapłaconych faktur i długość opóźnień w płatnościach,

- ustalenie między podmiotami równorzędnymi (np. dwiema średnimi firmami) terminu zapłaty dłuższego niż 60 dni – w razie sporu między nimi to dłużnik, a nie wierzyciel będzie musiał udowodnić, że ustalony termin zapłaty nie był rażąco nieuczciwy,

- możliwość odstąpienia przez wierzyciela od umowy lub jej wypowiedzenia, gdy ustalony w niej termin zapłaty został nadmiernie wydłużony – przekracza 120 dni, liczonych od daty doręczenia dłużnikowi faktury lub rachunku (w tej sytuacji wierzyciel będzie mógł odstąpić od całości umowy lub od jej niewykonalnej części),

Oraz:

- uproszczenie procedury zabezpieczającej przed sądem cywilnym w sprawach o roszczenia pieniężne z tytułu transakcji handlowych, w których wartość wynagrodzenia nie przekracza 75 tys. zł. Oznacza to, że nie trzeba będzie wykazywać interesu prawnego w udzieleniu zabezpieczenia przez sąd – wystarczy, że powód uprawdopodobni roszczenie i okoliczność, że należność nie została uregulowana przez co najmniej 3 miesiące od dnia upływu terminu płatności określonego w fakturze lub umowie. Dzięki temu, po uzyskaniu zabezpieczenia, powód będzie miał większą gwarancję odzyskania swoich należności w przypadku korzystnego wyroku sądu,

- zróżnicowanie wysokości rekompensat za poniesione koszty związane z odzyskiwaniem należności (obecnie taka rekompensata wynosi 40 euro od każdej niezapłaconej wierzytelności lub jej części). Po zmianach będą wyznaczone trzy progi: 40 euro – gdy świadczenie pieniężne nie przekracza 5000 zł; 70 euro – gdy świadczenie pieniężne jest wyższe od 5000 zł, ale niższe niż 50 000 zł; 100 euro – gdy świadczenie pieniężne jest równe lub wyższe od 50 000 zł. Dodatkowo wprowadzono mechanizm zapobiegający nadużywaniu prawa do rekompensat. Jednocześnie przyjęto, że podmiot publiczny nie będzie musiał dochodzić rekompensaty za poniesione koszty związane z odzyskiwaniem należności, gdy jej wysokość jest równa lub wyższa od wynagrodzenia za dostawę towaru lub wykonanie usługi,

- uzupełnienie katalogu czynów nieuczciwej konkurencji (w ustawie o zwalczaniu nieuczciwej konkurencji) o działanie polegające na nieuzasadnionym wydłużaniu terminów zapłaty za dostarczone produkty lub wykonane usługi.

Zmiany mają wejść w życie z początkiem 2020 r.

📎 Źródło: Ministerstwo Przedsiębiorczości i Technologii

🔗 Link: https://tiny.pl/t997p

Polub nas